2016年到来,养老金话题又变得火热起来。养老金的调整与否,不管是对于年轻人来说还是对于即将退休的工作者来说,都是事关自己利益的事。养老是个非常大的问题,尤其对我们国家来讲,还没有成为发达国家,老龄化问题就先来了。在13亿人口的发展中国家,既要发展又要解决好养老问题,必须把两者结合起来,不能因为养老耽误了发展,也不能只考虑发展而遗忘了养老。

国际上很多养老模式都可以学习借鉴,但很难照搬,最终只能靠我们摸索一个具有中国特色的模式,这就是混合型。混合型养老保障体系反映的是一种结构性改革,这个结构性改革涉及到个人、家庭、企业、市场、政府。过去我们忽略了商业养老保险,这是一种市场机制。以前人们觉得养老更多地靠政府机制,今后可能要更多发挥市场作用。

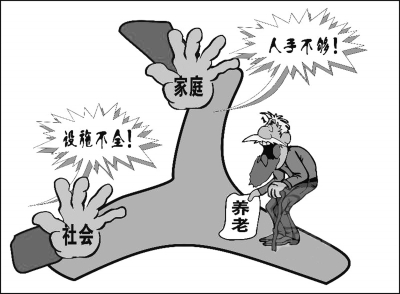

从历史角度来看,最早是家庭养老,然后变成市场养老,到市场去找工作,自己养活自己。再后来发展到国家建立养老制度,政府财政拿钱,补贴养老金。现在看来,单纯强调个人、家庭、企业、市场或政府任何一个方面的责任,都已经不现实了。各方应承担相应责任,形成一种新型养老模式,我认为这是一种发展趋势。传统上人们经常讲楚河汉界、泾渭分明,这种分析框架在现代已经行不通了。

讨论混合型养老保障体系,首先是思维方式的一种变革。思维方式不变,就没办法建起真正的养老模式,应对当前和未来的挑战。我们现在这个时代是一个风险时代,个人、家庭、企业、市场以及政府,面临的风险在不断扩大。在这一时代背景下,怎么去应对养老风险?

过去认为养老完全是个人、家庭的事,所以政府不管。后来认为这种风险是一种公共风险,政府应该承担更多责任,于是出现北欧国家福利保障模式。现在发现这种更多由政府承担养老责任的模式也有问题。所以,开始更多考虑市场的作用。公共风险完全要政府去承担,当政府没有这个能力的时候,就要建立一种新机制,去化解这种公共风险。比如建立社会保险,在当时,社会养老保险就是一种新的制度安排,通过建立这种机制相应降低整个公共风险。现在发展商业养老保险,我认为实际也是降低公共风险的有效办法。

发展商业养老保险,是单靠政府扛养老风险已经扛不下去的情况下,必须要走的一条路。我们别无选择,不然就会出现严重的养老危机。日本就是前车之鉴。日本的财政里,1/3的支出用于养老,税收收不抵支,只好借钱,债务在世界上最高。对此,日本人也很担忧。因为债务高台一旦崩溃,就意味着整个国家面临灾难。

所以,我认为公共财政对养老保障体系应该有一个战略规划,具体要承担多大责任,应进行整体衡量。对于个体来说,很多人都希望政府承担的责任越多越好,最好不要实行社会保险模式,也不用个人购买商业养老保险,而是像北欧国家那样,从摇篮到坟墓,国家统统包起来。但这是不现实的,尤其在一个发展中的13亿人口大国更做不到。这就要让市场化解这种风险,让个人承担起相应的责任。

从风险的角度来看,涉及财政风险、整个经济运行的风险,还有整个社会面临的公共风险,家庭、个人的风险。在这些风险之间怎么权衡?我觉得这是非常关键的问题,也是当前结构性改革面临的核心问题。结构性改革如果解决不了这个问题,风险就有可能转化,转化过程中放大、叠加,后果很可怕。

因此,现在简单讲是让政府承担更多责任,还是让企业、家庭、个人承担更多责任,泛泛而谈没有什么意义。我认为最重要的是风险的权衡,整个社会风险的权衡,个体风险和公共风险、财政风险、经济风险、养老风险怎么权衡,最佳的度在哪里?不同条件下,是不一样的。

(千龙智库生产真知灼见。了解更多内容,敬请扫描上方二维码关注我们!!!)